IREN, 비트코인 채굴에서 MS 13조 계약사로 — $50 돌파 운명의 일주일 IREN, 비트코인 채굴에서 MS 13조 계약사로 — $50 돌파 운명의 일주일 필자가 키움증권 상위 랭킹에서 우연히 발견한 종목, IREN(아이리스 에너지) 입니다. "왜 이 종목이 갑자기 위에 떠 있지?" 궁금해서 차트를 열었더니, 긴 하락 채널 상단에 정확히 맞닿아 있는 자리 였어요. 이번 주 안에 거래량 동반 돌파가 나오면 단숨에 $59~$62까지 슈팅, 실패하면 채널 안으로 회귀해 $45 일목 구름까지 밀릴 수 있는 구간. 그런데 차트 너머로 더 흥미로운 게 보입니다 — 마이크로소프트와 약 13조 6천억원($9.7B) AI 인프라 계약 을 체결한 회사라는 사실이에요. 📌 키움증권 상위 랭킹에서 발견 — "왜 이 종목이?" 안녕하세요, 30대 진도리에 취미생활 의 미니도리몽입니다. 📋 필자 발견 경로 + 현재 포지션 · "자리 괜찮은 종목 좀 골라보자"하고 키움증권 상위 랭킹 살피던 중 IREN 발견 · 차트 열어보니 $50 부근, 하락 채널 상단 에 정확히 도달 · 현재 미보유 , 차트 돌파 여부 확인 후 본주 분할매수 검토 중 국내 투자자분들도 비슷한 경험 있으실 거예요. 증권앱 상위 랭킹에 갑자기 올라온 종목, 무심코 넘기기보단 한번 들여다봅시다. 상위 랭킹에 뜨는 데는 보통 거래량·등락률·유입자금 같은 시그널 이 있거든요. 이번 글의 흐름은 다음과 같습니다. ① 빅테크 AI 투자비 812조원의 진짜 종착지 — 왜 NVDA가 아니라 IREN 같은 데이터센터 운영사인가 ② 마이크로소프트 약 13조원 계약 — 변신의 결정적 증거 ③...

공유 링크 만들기

Facebook

X

Pinterest

이메일

기타 앱

2025 Costco 주가 분석: 관세 수혜와 방어주의 힘, 실적·재무·성장성 완전정리

공유 링크 만들기

Facebook

X

Pinterest

이메일

기타 앱

2025 Costco 주가 분석: 관세 수혜와 방어주의 힘

🛒 2025 Costco 주가 분석: 관세 수혜와 방어주의 힘

🔹 오늘의 핵심 3줄 요약

Costco는 회원제 기반 리테일 모델로 안정적 매출과 글로벌 확장성을 확보하고 있습니다.

2025년 1분기 실적 호조와 관세 완화 기대감이 주가 상승을 견인하고 있습니다.

주가가 $1,040선을 돌파하며 애널리스트 목표가에 근접했으나, 추가 상승 여력과 단기 변동성 모두 유의해야 합니다.

🔹 AI 활용 안내

본 글은 ChatGPT의 정보 요약 기능을 활용하여 기본 데이터를 정리한 후, 작성자의 개인 해석과 의견을 기반으로 분석 및 편집되었습니다.

본문에 포함된 그래프와 점수는 공개 데이터를 바탕으로 한 주관적 분석 결과로, 투자 권유가 아닌 참고용 시각 자료입니다. AI가 제공한 정보는 참고용이며, 결론과 투자 판단은 작성자의 주관적인 의견이 포함되어 있습니다.

✍️ 필자의 시선

최근처럼 금리와 관세 등 글로벌 정책 환경이 요동치는 시기에는, 실질적인 미국 내 소비 매출과 고용을 동반하는 기업이 더 큰 방어력을 지닌다고 생각합니다.

Costco는 단순한 유통기업이 아닌, 블랙록 같은 대형 기관이 장기 포트폴리오에 편입할 만큼 확신을 갖고 보유 중인 종목입니다. 트럼프의 재출마와 제조업 중심 정책 기조가 다시 수면 위로 오르면서, 이처럼 미국 내 실질 소비 기반이 탄탄한 기업은 시장 불확실성 속에서도 상대적으로 낮은 리스크로 평가받을 수 있다는 해석이 가능합니다.

1. 종목 개요 (Overview)

기업명

Costco Wholesale Corporation

티커

COST

산업군

리테일 (회원제 창고형 할인점)

설립

1983년

본사

미국 워싱턴 주

사업 내용

회원제 기반 창고형 매장 운영, 온라인+오프라인 유통 통합 전략

2. 최근 주가 동향 (Recent Price Trends)

2025년 1분기 매출 및 영업이익 증가에 따라 주가 상승세

관세 완화 및 경기 회복 기대감으로 투자 심리 개선

3. 사업 및 경쟁력 (Business & Competitive Advantages)

회원제 모델을 통한 높은 고객 충성도 및 재구매율 확보

대량 구매 기반 가격 경쟁력 확보

온라인과 오프라인 채널 융합을 통한 옴니채널 전략 강화

캐나다, 멕시코, 유럽, 아시아 등 글로벌 진출 확대

4. 투자 포인트 (Investment Highlights)

관세 완화와 공급망 안정에 따른 원가 부담 감소 기대

회원 수 증가와 소비 지출 상승에 따른 매출 성장 전망

안정적인 배당 및 자사주 매입을 통한 주주 환원 정책 유지

경기 변동성 속 방어주로서의 성격 부각

5. 주요 재무 지표 (Key Financials)

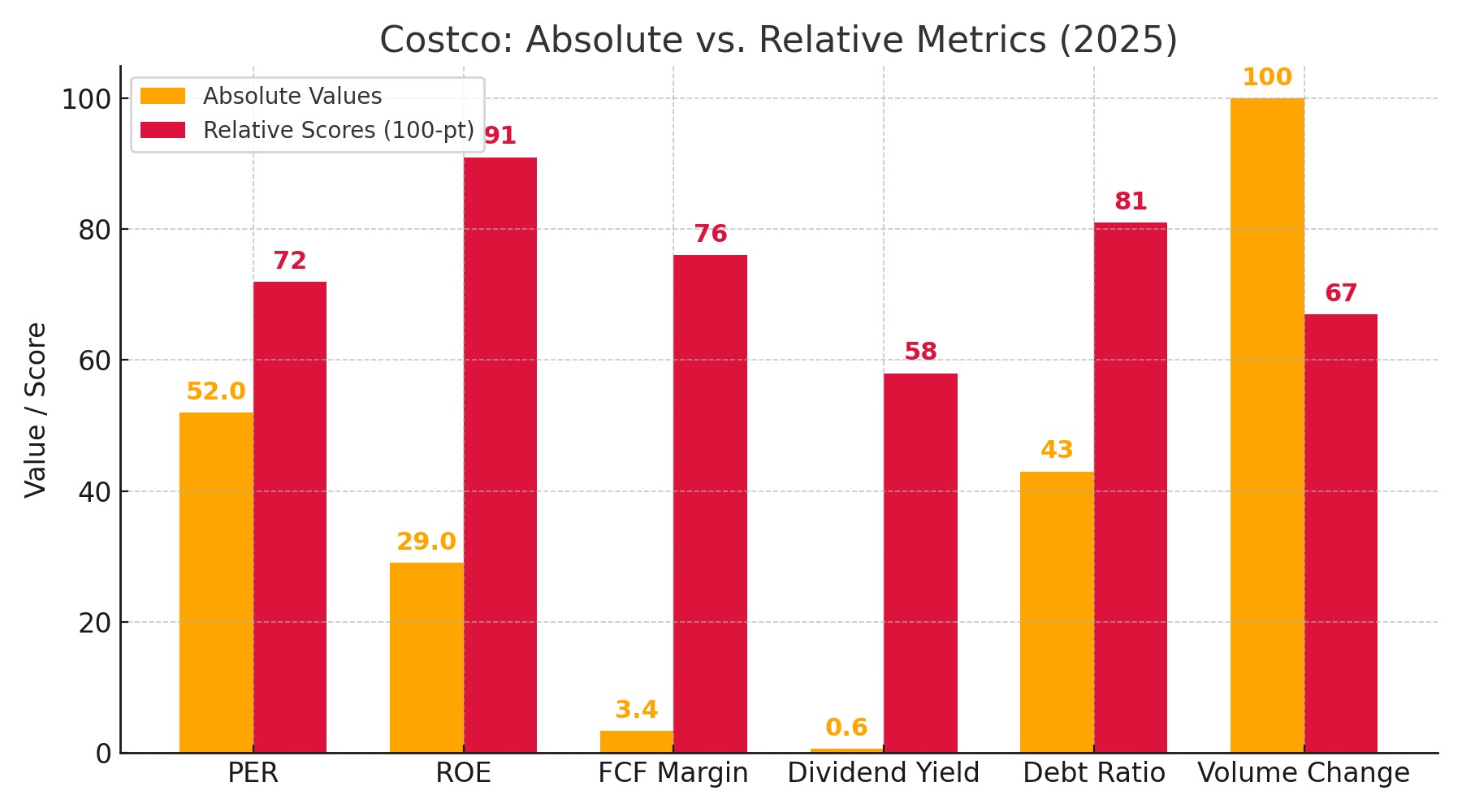

✅ 2024 회계연도 및 2025년 5월 기준 최신 수치 기반으로 정리된 표입니다. 모든 수치는 공식 IR 및 금융 데이터 사이트 기준입니다.

항목

수치

설명

매출액

약 2,600억 달러

2024 회계연도 기준 총매출 (FY24 기준)

영업이익률

약 3.4%

FY24 기준 GAAP 영업마진

자기자본이익률 (ROE)

약 29%

2024년 기준 연환산 ROE

부채비율

약 43%

장단기 부채 총합 기준

배당수익률

약 0.6%

최근 기준 배당수익률 (2025년 5월 기준)

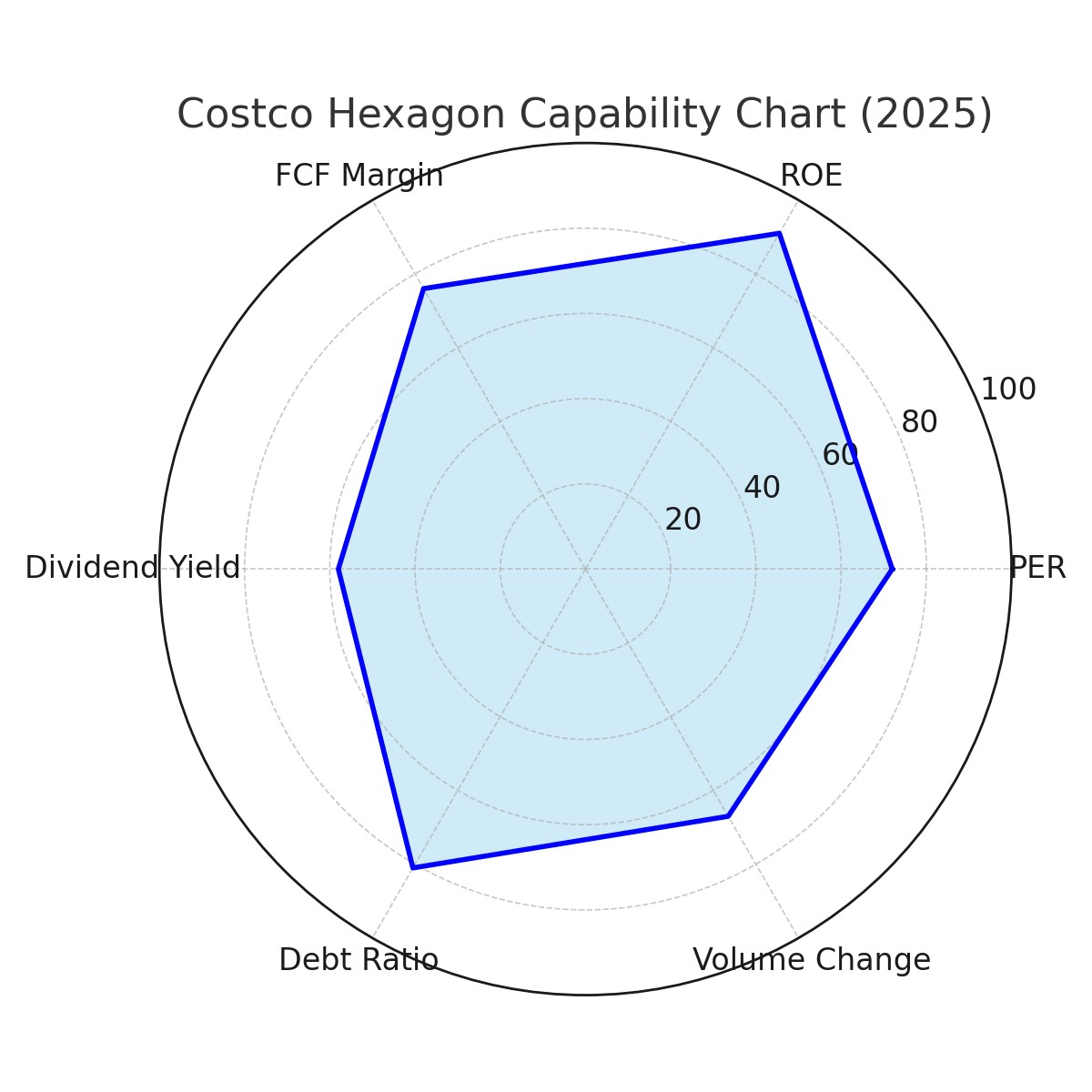

6. 종합 투자 점수 요약 (Investment Score Summary)

지표 항목

점수

설명

PER (주가수익비율)

72점

프리미엄 리테일 밸류 반영, 성장률 감안 시 적정 수준 유지

ROE (자기자본이익률)

91점

매우 우수한 수익성, 주주가치 극대화 기조 반영

FCF 마진율

76점

안정적 영업현금흐름, 지속적인 자사주 매입 및 배당 여력 확보

배당 수익률

58점

절대수준은 낮지만 꾸준한 배당성향 유지

부채비율

81점

탄탄한 재무구조, 금리 리스크 제한적 반영

거래량 변화율

67점

변동성은 낮으나 시장 관심 지속 확보

💡 위 점수는 ChatGPT가 Investing.com, Yahoo Finance 데이터를 기반으로 표준화한 주관적 분석 결과입니다.

7. 차트 미리보기

1일봉 차트 (2025년)

1개월봉 차트 (2024~2025년)

1년봉 차트 (2023~2025년)

📈 방사형 그래프 총점

기업 주요 수치들을 100점 기준으로 시각화한 종합 투자 지표

※ 본 그래프는 PER, PBR, ROE, EPS 성장률, 배당수익률, 거래량 변화율 등 6개 항목을 점수화하여 시각적으로 비교한 종합 투자지표입니다. 각 항목은 100점 만점 기준으로 표준화되었으며, Investing.com과 Yahoo Finance의 데이터를 기반으로 제작되었습니다.

실제 수치와 100점 기준 점수를 비교해 가시적으로 확인할 수 있습니다.

항목별 데이터는 공식 IR, Investing.com, Yahoo Finance 최신 기준 수치 기반입니다.

8. 최근 뉴스 및 이슈 (Recent News & Issues)

미국 관세 완화 정책과 글로벌 공급망 안정화 기대감 반영

온라인 판매 및 신규 매장 출점 속도 확대

신규 회원 증가와 기존 회원 리텐션율 상승

ESG 강화 전략과 친환경 물류 도입 본격화

9. 애널리스트 주가 전망 (Analyst Price Targets)

기관

목표 주가

투자의견

Morgan Stanley

$1,225.00

비중확대 (Overweight)

Goldman Sachs

$1,133.00

매수 (Buy)

CFRA

$1,000.00

보유 (Hold)

JPMorgan

$1,070.00

비중확대 (Overweight)

BMO Capital Markets

$1,175.00

매수 (Buy)

현재 주가는 약 $1,040.18 (2025년 5월 31일 기준)으로, 평균 목표 주가 대비 상승 여력이 존재합니다. 대부분 기관은 안정성과 재무 건전성을 이유로 긍정적인 전망을 유지하고 있습니다.

10. 재무 및 투자 점수 요약 (요약 버전)

📊 재무 및 투자 점수 요약 (ChatGPT 분석 기준)

성장 잠재력: 16/20

시장 점유율: 17/20

재무 건전성: 18/20

경쟁 상황: 16/20

혁신 기술 도입: 13/20

종합 평가 점수: 80 / 100

ChatGPT 평가: Costco는 회복기 소비와 물가 안정 흐름 속에서 지속 가능한 매출 구조를 보유한 리테일 대표주로서, 방어적 투자 관점에서 주목받고 있습니다.

시사점: 장기 회원 기반, 미국 내 실질 소비 매출, 관세 수혜 구조를 갖춘 기업으로, 금리 변동기에도 구조적 강점을 유지할 가능성이 높습니다.

이 글은 투자 권유가 아닌 투자 분석 리포트입니다.

본 리포트는 전문가의 분석이 아닌 ChatGPT, 트레이딩뷰, 인베스팅닷컴, Yahoo Finance의 데이터를 기반으로 분석한 자료입니다.

모든 투자 판단은 독자 본인의 책임 하에 이루어져야 하며, 본 콘텐츠는 정보 제공 목적으로만 활용해 주세요.

로켓랩(RKLB) 2025 매출 $602M·수주잔고 +73% — Neutron Q4 2026 발사 점검 로켓랩(RKLB) 2025 매출 $602M·수주잔고 +73% — Neutron Q4 2026 발사 점검 Neutron 첫 발사가 2026년 4분기 로 연기된 지 약 5개월이 지났습니다. 수주잔고 $1.85B(+73% YoY) 의 폭발적 성장세, 현금 $1.1B 의 든든한 실탄, 그리고 SpaceX 사이에서 찾은 로켓랩만의 생존 공식을 정리해 봅니다. 분석가 중앙값 목표가 $88.88 대비 지금이 매수 메리트가 있는 구간일까요? 📌 모니터링 5개월차 — 서두를 필요가 없는 이유 안녕하세요, 30대 진도리에 취미생활 의 미니도리몽입니다. 필자는 로켓랩(NASDAQ: RKLB )을 2025년 11월 Neutron 발사 연기 발표 이후 약 5개월간 포지션 없이 추적해 왔습니다. 그 사이 주가는 1년 동안 약 +250% 의 가파른 랠리를 보여주었죠 (Motley Fool, 2026-04-19 기준) . 하지만 최근 $80~90 저항권 에서 차익실현 매물이 출회되며 숨 고르기에 들어간 모습입니다. 이번 글에서는 2025 연간 실적 확정치 → SpaceX 공존 포지셔닝 → 5월 14일 Q1 실적 발표 전 점검 포인트 순서로 함께 살펴보겠습니다. 🚀 SpaceX와 경쟁이 아닌 “필수 대체재” 전략 시장은 흔히 Neutron을 Falcon 9의 대항마로 보지만, 실제 비즈니스 관점은 다릅니다. Falcon 9는 2025년 한 해에만 165회 발사했고 (Aerospace America, 2026) , 내부 발사 비용이 약 $15M으로 추정돼 가격 경쟁만으로는 격차가 뒤집...

🔹 오늘의 핵심 3줄 요약 오클로는 사용후핵연료 재활용 기반의 SMR 기술로 에너지 시장에서 독보적인 위치를 구축 중입니다. 최근 AI 반도체 시장 진출과 맞춤형 칩 설계 역량으로 새로운 성장 모멘텀을 확보하고 있습니다. 주가가 최근 $55 이상으로 상승하며 기존 목표가를 초과했으나, 과열 구간일 수 있어 신중한 접근이 요구됩니다. 🔹 AI 활용 안내 본 글은 ChatGPT의 정보 요약 기능을 활용하여 기본 데이터를 정리한 후, 작성자의 개인 해석과 의견을 기반으로 분석 및 편집되었습니다. 본문에 포함된 그래프와 점수는 공개 데이터를 바탕으로 한 주관적 분석 결과로, 투자 권유가 아닌 참고용 시각 자료입니다. AI가 제공한 정보는 참고용이며, 결론과 투자 판단은 작성자의 주관적인 의견이 포함되어 있습니다. AI 데이터센터 전용 원자로? 오클로의 미래는 어디까지? 🔹 필자의 시선 오클로는 원자력 발전이라는 보수적 산업군과 AI 반도체라는 최첨단 시장을 동시에 겨냥하고 있는 매우 독특한 종목입니다. 기술력 자체는 강력하나, 규제 리스크와 시장의 보수적인 수용성은 여전히 과제로 남습니다. 하지만 향후 AI 서버/엣지 디바이스에 소형 원자로와 AI 가속기를 함께 제공하는 형태의 '하이브리드 전력 솔루션 기업'으로 진화할 수 있다면, 단순 발전회사를 넘어 Tech-Growth 주로 재평가받을 수 있는 여지도 충분합니다. 🔹 기업 개요 기업명 Oklo Inc. (티커: OKLO) 산업 차세대 소형모듈원자로(SMR, Small Modular Reactor) 설립 2013년, 미국 캘리포니아주 팔로알토 CEO Jacob DeWitte (MIT 출신 원자력공학자) 기업 미션 친환경적이며 경제적인 소형 원자로를 통해 전력 인프라 혁신 📊 주요 사업 및 기술 Aurora 파...

샌디스크(SNDK) +288% 랠리 D-day — NAND ASP 가이던스 점검 샌디스크(SNDK) +288% 랠리 D-day — NAND ASP +70% 가이던스 vs $1,080 분석가 목표가 점검 오늘( 2026-04-30 ) 장 마감 후 샌디스크가 Q3 FY26 실적을 발표합니다. 옵션시장은 발표 직후 주가에 ±21% 변동성을 반영 중이고, YTD +288% 랠리는 모두 “NAND ASP가 정말 +70% 오르는가” 라는 한 가지 질문으로 수렴하고 있습니다. 가이던스 상단 돌파 시 쇼트 스퀴즈, 컨센서스 미달 시 32% 조정 — 어느 쪽 시나리오에 베팅해야 할까요? 📌 분사 직후부터 본 종목, +288% 랠리에 진입 못한 이유 안녕하세요, 30대 진도리에 취미생활 의 미니도리몽입니다. 필자는 샌디스크(NASDAQ: SNDK )를 2025년 2월 21일 WDC에서 분사한 직후부터 모니터링해 왔습니다 (Sandisk Investor Relations, 2025-02-24) . 하지만 $30 부근에서 시작한 주가가 1년 만에 $1,000을 넘어서는 폭주 를 보이며 매번 “이미 늦었다”는 판단으로 진입을 미뤘습니다. 4월 29일 종가 $1,064.21 , YTD +288% — 그리고 오늘이 변곡점입니다 (MarketBeat·Yahoo Finance, 2026-04-29) . 이번 글은 두 가지 질문에 답하는 형태로 정리했습니다. WDC 분사 후 NAND 전업 기업으로서, 마이크론 대비 프리미엄 받을 만한 기술적 해자·공급망 우위가 있는가? 오늘 가이던스가 쇼트 스퀴즈를 유발할 만큼의 이익 가속화(NAND ASP 상승)를 증명할 수 있는가? 두 질문의 답에 따라 “지금 따라가야 ...

댓글

댓글 쓰기